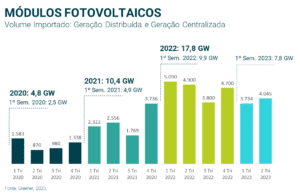

Valor representa uma redução de 21% com relação ao mesmo período do ano anterior

O último levantamento feito pela Greener indicou queda no volume de importação de módulos fotovoltaicos no primeiro semestre de 2023, confirmando a retração do mercado. Se nos primeiros seis meses de 2022 os módulos importados atingiram 9,9 GW, no mesmo período de 2023 a estimativa média foi de 7,8 GW, uma redução de 21%.

O percentual de 21% representa uma leve redução frente ao que era esperado pelo mercado, que previa uma diminuição ainda maior devido às incertezas relacionadas ao novo governo, às mudanças regulatórias e a fatores macroeconômicos, como a Taxa Selic elevada desde agosto de 2022 (atualmente em 13,25% a.a.) e o crescente endividamento da população, dificultando o acesso ao crédito.

O índice no volume de importação maior que o esperado para o primeiro semestre de 2023 é atribuído em grande parte aos empreendimentos de Geração Centralizada (GC), que possuem previsão de construção e entrada em operação em 2023 e 2024.

No que tange aos projetos de Geração Distribuída (GD), os consumidores, influenciados pelos fatores macroeconômicos e políticos citados anteriormente, bem como pelo início da vigência das Regras de Transição propostas pela Lei nº 14.300/2022, adotaram uma postura mais cautelosa em relação aos investimentos no setor de energia solar fotovoltaica no Brasil nos primeiros meses de 2023. Esse comportamento refletiu na redução de 60% a 70% no volume das vendas de sistemas FV no primeiro trimestre e no aumento do estoque dos distribuidores de equipamentos.

Apesar da queda no volume de vendas e de importação de módulos fotovoltaicos no primeiro semestre do ano, a geração solar fotovoltaica adicionou à rede uma potência próxima a 4,7 GW, ainda reflexo do grande número de vendas registrado no final de 2022 aos consumidores que desejavam ser abarcados pelo Direito Adquirido, com regras mais benéficas na compensação de créditos.

Impulsionado pelas alterações regulatórias, o mercado brasileiro registrou aumento de 58% nas importações de módulos fotovoltaicos da China em 2022, totalizando quase 18 GW. Com esse volume, o país se posicionou como o segundo maior comprador dos equipamentos chineses, ficando atrás apenas da Holanda, que é o centro logístico da Europa.

Atualmente, essa fonte ultrapassa a capacidade instalada de 32,7 GW. Conforme a ANEEL, a GD responde por 22,8 GW de capacidade, enquanto grandes usinas centralizadas já contribuíram com mais de 9,9 GW para o sistema.

Matéria-prima mais barata: oportunidades nas vendas e nos investimentos em energia solar

Em 2022, a China, líder mundial na fabricação e exportação de componentes da cadeia de suprimentos de geração solar fotovoltaica, participou de 89% da produção mundial de silício policristalino (polissilício) para módulos fotovoltaicos.

O aumento da capacidade produtiva chinesa resultou em um excesso de oferta de silício policristalino, levando a um grande estoque e uma consequente queda expressiva no preço. Em julho de 2023, o polissilício atingiu valores abaixo de US$9,00/kg, representando uma redução de mais de 70% em relação ao pico de US$30,80/kg em fevereiro.

A queda no valor do insumo pode ter impacto significativo na redução dos preços dos sistemas fotovoltaicos a médio prazo, já que o silício compõe cerca de 60% do custo dos módulos fotovoltaicos e os módulos representam de 38% a 50% do preço final dos sistemas.

A redução dos custos dos módulos, aliada à valorização do real em relação ao dólar, tem estimulado a queda dos preços dos kits fotovoltaicos. Isso resulta na diminuição do valor do CAPEX necessário para implementar projetos de energia solar, o que, por sua vez, pode viabilizar um maior número de iniciativas e contribuir para recuperação do setor fotovoltaico no Brasil.

Estoque de módulos fotovoltaicos: desafios para os distribuidores de equipamentos

A redução nos preços dos kits tem se apresentado como um desafio para muitos distribuidores. A desaceleração nas vendas no primeiro trimestre deste ano resultou em um acúmulo de estoque de equipamentos, que foram adquiridos anteriormente a preços mais elevados do que os praticados atualmente no mercado.

Essa discrepância entre os preços de compra e venda afeta a rentabilidade dos distribuidores, que se veem obrigados a vender as mercadorias a valores menores para escoá-las em um mercado competitivo. Em alguns casos, isso leva à prática de margens desafiadoras, comprometendo a lucratividade dos negócios.

Contudo, é provável que o setor fotovoltaico siga uma trajetória de crescimento sustentável, porém a um ritmo mais moderado do que o observado no último ano. Nesse contexto, espera-se, portanto, um processo de depuração do mercado, onde os profissionais mais qualificados terão uma chance maior de permanecer ativos e competitivos.

E para informar e capacitar o mercado, vem aí a mais nova edição do Estudo GD

Os players do setor precisam estar capacitados e atentos aos números do mercado para acompanhar e responder às mudanças, tomando decisões mais assertivas que contribuam para a sustentabilidade do seu negócio.

Nesse sentido, a Greener expressa seu agradecimento a todos(as) os(as) integradores(as) e distribuidores(as) que contribuíram com seu tempo para participar de nossa pesquisa de mercado, fornecendo os dados que irão embasar o Estudo Estratégico da Geração Distribuída referente ao primeiro semestre de 2023.

O estudo será disponibilizado gratuitamente em setembro e trará, além do mapeamento da importação de módulos, os preços dos equipamentos, a capacidade instalada, o retrato dos cenários de financiamento, além de outros indicadores relevantes. Essas informações auxiliarão não apenas os investidores, mas também todos os elos da cadeia de valor solar fotovoltaica na tomada de decisões mais rentáveis para seus empreendimentos.

Clique aqui ou na imagem abaixo e receba informações no momento de lançamento do Estudo. Fique atento(a)!